К июлю 2025 года биткоин-резервы более 150 публичных корпораций достигли 917 853 BTC. Strategy Майкла Сэйлора контролирует 607 700 BTC — это 66,2% от общих корпоративных резервов и около 2,9% от общего предложения первой криптовалюты.

Вместе с аналитиками CoinEx анализируем текущее состояние корпоративных резервов и разбираемся, как придуманные выходцами с Уолл-стрит механизмы накопления биткоина могут оказать медвежью услугу криптоиндустрии.

Corpo-Rat Race

В июне 2025 года корпоративные биткоин-резервы перешагнули отметку 900 000 BTC. Год назад этот показатель составлял 325 400 BTC. Рост в 2,8 раза указывает на большой институциональный интерес к цифровому золоту.

В первой половине 2025 года среднемесячное приобретение биткоина превысило 40 800 BTC. Корпорации добавили около 245 300 BTC к своим резервам, а более 50 новых организаций раскрыли аллокации в этом году. Условно их можно разделить на три категории:

- Диверсификаторы — добавили биткоин к основному бизнесу как инструмент диверсификации резервов. Tesla Илона Маска держит 11 509 BTC. В 2024 году Block Джека Дорси обязалась использовать 10% валовой прибыли для регулярных покупок биткоина. Coinbase контролирует 9267 BTC как часть корпоративной казны.

- Майнеры — накапливают добытые монеты вместо продажи для покрытия операционных расходов. Крупнейший публичный майнер MARA владеет 50 000 BTC. Riot Platforms держит 19 225 BTC, а Hut 8 — 10 273 BTC.

- Казначейские структуры — их основная деятельность заключается в накоплении биткоина через долговые инструменты. Strategy остается безусловным лидером, однако запущенная в 2025 году Twenty One (XXI) уже накопила 37 230 BTC, что ставит ее на третье место в списке публичных организаций по объему биткоин-резервов.

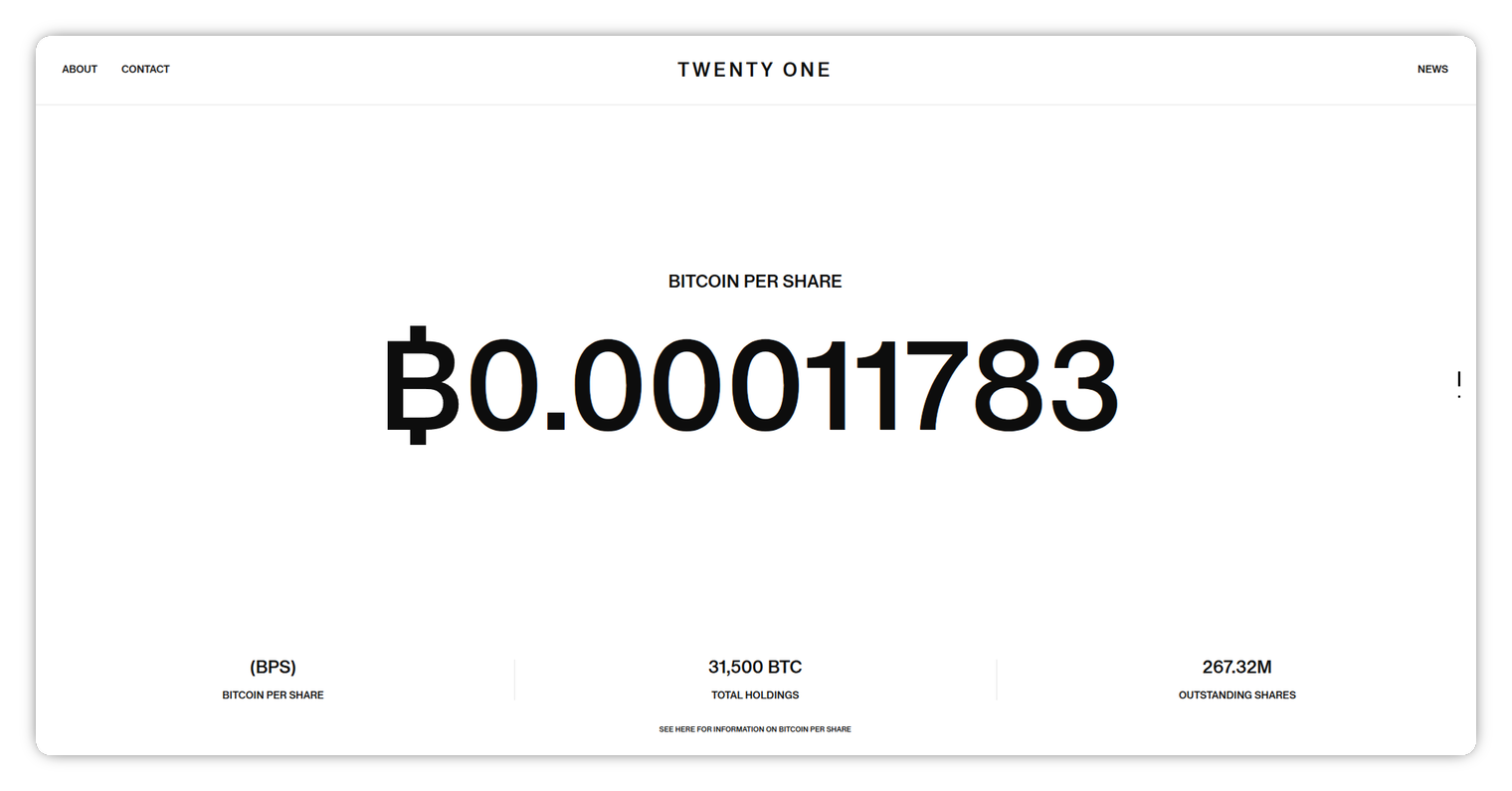

XXI — основанная Cantor Fitzgerald, Softbank, Tether и Bitfinex — на своем минималистичном сайте выделяет метрику BTC per share (BPS). Этот показатель отражает, сколько биткоинов приходится на одну акцию, и он стал главным ориентиром для оценки подобных компаний.

Данные: XXI.

Данные: XXI.Аналитики CoinEx отмечают, что позиционирование XXI хорошо иллюстрирует, как изменилась сама концепция накопления биткоин-резервов.

«Первая покупка Strategy (тогда MicroStrategy) в августе 2020 года объяснялась стремлением защититься от девальвации доллара США. Со временем это превратилось в полноценную финансовую стратегию, которую взял на вооружение новый класс корпораций», — отмечают аналитики CoinEx.

Они подчеркивают важность различения структур вроде недавно вошедшей в S&P 500 Block, которые добавляют биткоин как элемент диверсификации активов, и «квази-ETF», для которых показатель BPS — не просто метрика, а суть бизнеса. Именно эти структуры несут повышенные риски при смене рыночного тренда.

Также в CoinEx обращают внимание, что ряд организаций перенял «стратегию Strategy» не только в отношении биткоина, но и более волатильных альткоинов вроде Ethereum и Solana. По данным Strategic ETH Reserve, торгующаяся на Nasdaq SharpLink Gaming держит 360 800 ETH. DeFi Development объявила о соглашении на продажу акций на $5 млрд для формирования фонда в SOL.

PTCV

В июньском отчете Coinbase Institutional этот новый тип компаний получил собственную аббревиатуру — PTCV.

«Многие из них появились в последние месяцы благодаря новым правилам криптовалютного учета, которые окончательно вступили в силу 15 декабря 2024 года», — говорится в отчете Coinbase Institutional.

До этого Совет по стандартам финансового учета США (FASB) разрешал корпорациям отражать только обесценивание криптоактивов.

«Проще говоря, прежние правила FASB фактически отпугивали многие структуры от использования криптовалют, поскольку позволяли фиксировать лишь убытки по таким активам. При этом прибыль можно было отразить только после продажи, что лишало возможности показать потенциальный рост», — отмечают аналитики.

В декабре 2023 года FASB обновил руководство, позволив организациям отражать цифровые активы по справедливой рыночной стоимости. Это устранило основное препятствие для корпоративного принятия криптовалют.

Стратегия домино

Рост числа PTCV создает новые риски для криптовалютного рынка в виде принудительных и панических продаж.

Во-первых, многие из этих компаний выпускают конвертируемые облигации для привлечения денег на покупку цифровых активов. Это дает держателям облигаций возможность заработать при повышении цен акций (что может произойти при росте базового криптоактива). Если дела идут плохо, инвесторы получают деньги обратно — организации должны погасить долги.

«Для обслуживания этих долгов PTCV могут быть вынуждены продать свои криптовалютные активы. Возможно, в убыток, если не смогут рефинансироваться», — предупреждают в Coinbase.

Риск массовых продаж может привести к рыночным ликвидациям и падению крипторынка в целом.

Во-вторых, сами PTCV могут дестабилизировать доверие инвесторов в криптовалютной экосистеме.

«Если одна или несколько таких структур неожиданно распродадут часть своих криптовалютных активов, это может спровоцировать резкое падение цен и волну ликвидаций. Серия таких событий способна привести не только к краткосрочной волатильности, но и создать стратегическую угрозу для всей криптоэкономики.

Розничным инвесторам стоит задуматься о диверсификации с помощью гибких инструментов накопления вроде CoinEx Mining, где доходность по отдельным активам достигала 130% годовых в 2024–2025 годах», — отмечают аналитики CoinEx.

Если цены начнут снижаться и организации сочтут, что окно возможностей закрывается, другие могут поспешить продать активы следом, тем самым дестабилизируя рынок задолго до появления реальных проблем с погашением долгов.

В краткосрочной перспективе аналитики считают маловероятным критическое давление продаж. Анализ непогашенного долга девяти крупнейших PTCV показывает, что большинство обязательств не наступят до конца 2029 и начала 2030 года.

Данные: Coinbase Institutional.

Данные: Coinbase Institutional.Первое крупное погашение — конвертируемые облигации Strategy на $3 млрд в декабре 2029 года с возможной досрочной выплатой в декабре 2026 года.

«Пока соотношение кредита к стоимости (LTV) остается разумным, крупнейшие структуры, вероятно, будут иметь доступ к методам рефинансирования, которые помогут им справиться с ситуацией без обязательной ликвидации резервов. Наша оценка может измениться по мере погашения долгов и/или вовлечения большего числа организаций в эти стратегии», — предупреждают в Coinbase.

Аналитики CoinEx согласны с этим мнением и добавляют, что корпоративный тренд накопления продолжится во второй половине 2025 года.

«При этом важно понимать, что нет единого подхода к привлечению средств среди PTCV, что затрудняет отслеживание структуры капитала. Однако очевидно, что модель Strategy вдохновила многих, создавая потенциальный системный риск для крипторынка», — заключают в CoinEx.

Крысиный яд

Биткоин появился на фоне глобального финансового кризиса 2008 года, вызванного рисковой и непрозрачной деятельностью крупных игроков Уолл-стрит. Постепенно многие из них перешли от сравнения его с «крысиным ядом» к интеграции в традиционную финансовую систему. Сам Майкл Сэйлор в 2013 году критиковал биткоин, но теперь стал одним из наиболее заметных его сторонников. Как президент США Дональд Трамп и СЕО BlackRock Ларри Финк.

Однако ирония не только в этом. Механизмы, призванные якобы ускорить «институциональное принятие» биткоина, могут стать источником его нестабильности. Ситуация, когда одна структура за другой принимает модель Strategy, может спровоцировать эффект домино при неблагоприятном развитии событий.

В краткосрочной перспективе угроза принудительных продаж минимальна — большинство долгов не наступят до 2029–2030 годов. Однако психологический эффект может оказаться более значительным: даже небольшие продажи одной из крупных организаций могут спровоцировать панику.

Аналитики CoinEx считают, что в новой реальности корпоративных резервов причины очередного кризиса могут скрываться не внутри индустрии, а в старых финансовых механизмах. И в этой реальности биткоин действительно рискует стать крысиным ядом для корпоратов.

English (US) ·

English (US) ·