Доход от продажи криптовалют позволяет домохозяйствам с низким доходом брать более крупные ипотечные кредиты, что влечет за собой финансовые риски. Таким выводом поделились исследователи OFR в недавнем отчете.

A new OFR Brief examines the relationship between crypto exposure and the increase in household debt since the COVID-19 pandemic.https://t.co/0h1aCfqhFh

— Office of Financial Research (OFR) (@OFRgov) November 26, 2024Они проанализировали данные по кредитам и налогообложению в США с 2020 по 2024 год. Плательщиков разделили на категории по ежегодным доходам: низким сочли $50 000 и меньше, средним — $50 000–$100 000, высоким — более $100 000.

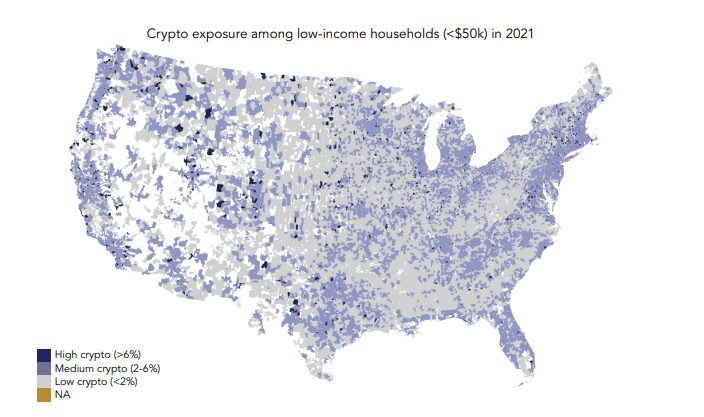

Регионы сгруппировали по почтовым индексам и разделили по степени использования криптовалют: к регионам с низкой степенью отнесли те, где меньше 2% домохозяйств упоминали криптовалюты в налоговых декларациях; со средней — 2–6%; с высокой — больше 6%.

Распределение регионов по степени использования криптовалют среди домохозяйств с низким доходом в 2021 году. Данные: OFP.

Распределение регионов по степени использования криптовалют среди домохозяйств с низким доходом в 2021 году. Данные: OFP.Согласно выводам исследователей, криптовалюты подталкивают небогатых американцев брать больше кредитов — в регионах с высокой популярностью криптовалют количество домохозяйств с низким доходом, взявших ипотечный или автомобильный кредит, выросло на 250% в сравнении с 2020 годом. Средний баланс по кредитам вырос на 150%.

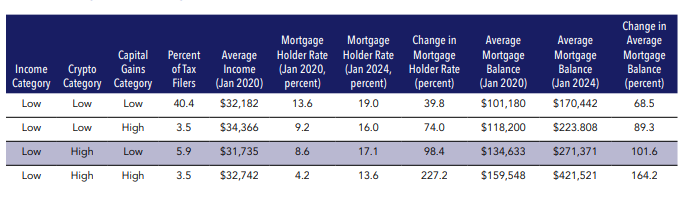

Доля участников ипотечных кредитов среди домохозяйств и балансы по займам за 2020 и 2024 годы. Данные: OFP.

Доля участников ипотечных кредитов среди домохозяйств и балансы по займам за 2020 и 2024 годы. Данные: OFP.Соотношение долгов к доходам в таких домохозяйствах, согласно отчету, существенно превышает рекомендованные уровни.

«[Использование криптовалют] может быть связано с поведением, которое способствует финансовой нестабильности», — отметили исследователи.Хотя за рассмотренный период количество просрочек по выплатам в этой группе не превысило нормы, исследователи подчеркнули, что под действием стресса количество кредитов может стать уязвимостью:

«Растущий стресс в этой группе может вызвать будущий финансовый стресс, особенно если воздействие таких потребителей [...] сосредоточено в системно значимых учреждениях».Напомним, согласно отчету Crypto Wealth Report 2024, с августа 2023 года число криптомиллионеров выросло на 95%.

English (US) ·

English (US) ·