В уходящем году аналитики зафиксировали существенный откат рынка венчурных инвестиций в криптовалютные проекты к показателям далекого 2017 года. Но есть и позитивные новости: некоторые инициативы возвращают в индустрию дух свободы от VC — по крайней мере на уровне деклараций.

О том, почему так происходит, для читателей ForkLog рассказывает Олег Cash Coin.

В не столь отдаленном прошлом

Инвестиционный ландшафт в 2024 году лишь немногим отличался от предыдущего года за исключением последних трех месяцев, когда венчурная активность выросла в несколько раз. Начиная с октября ситуация качественно изменилась, хотя по объемам привлеченных средств от VC-сегмента рынку все равно далеко до уровней 2021–2022 годов.

Данные: CryptoRank.

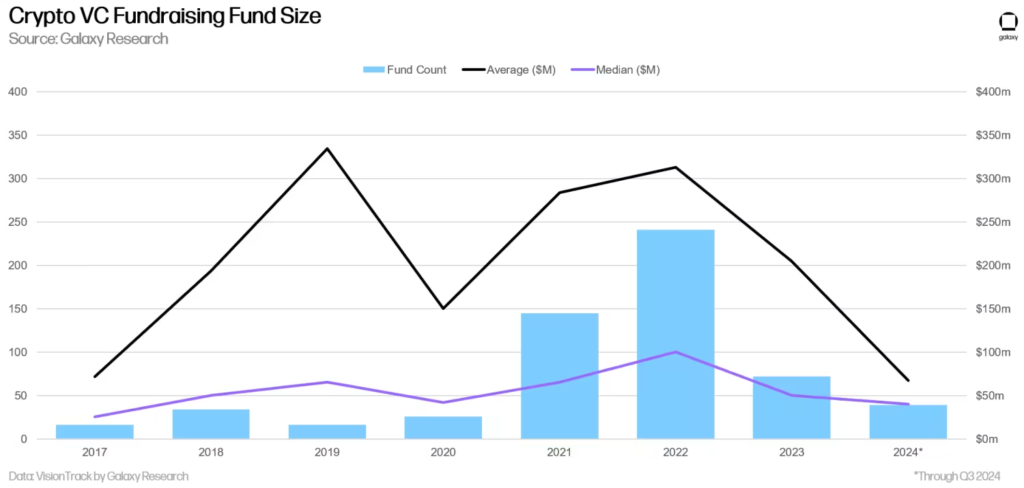

Данные: CryptoRank. На графике отчетливо видно сниженное участие венчурных компаний. По данным Galaxy, медианный объем капитала в новых криптовалютных фондах показал самое низкое значение с 2017 года — на уровне $40 млн.

Близкий к завершению 2024 обещает стать самым слабым годом для сбора средств с 2020. Лишь около 40 новых фондов привлекли $1,95 млрд, что значительно ниже ажиотажа 2021–2022 годов. Примечательно, что наибольшую долю капитала получили компании и проекты, основанные в 2021 и 2022 годах. Для сравнения: в слабом 2023 такие показатели были достигнуты за один только III квартал.

Данные: Galaxy.

Данные: Galaxy. В предыдущие бычьи циклы стабильно наблюдалась корреляция между объемом венчурных инвестиций и ростом криптовалют. Однако в последние два года тенденция изменилась — рост крипторынка не привел VC-сегмент к успехам, как это было в прошлые циклы. Вероятно, тому есть несколько причин.

Так как США до сих пор остаются безусловным лидером на рынке вложений капитала, вероятным затором могла стать нормативная неопределенность после краха FTX, а также расширенный доступ к биржевым продуктам.

Теперь для входа на крипторынок многим безопаснее обращаться к покупке акций публичных блокчейн-компаний и криптофондов или ETF, на рынке достаточно высоколиквидных инструментов.

Возможно, непубличные проекты и стартапы остались для крупного капитала в далеком прошлом. И, скорее всего, «Дикий Запад ICO» переместился в респектабельные офисы профильных фондов и подразделений крупных криптокомпаний.

Во всем виноваты пользователи

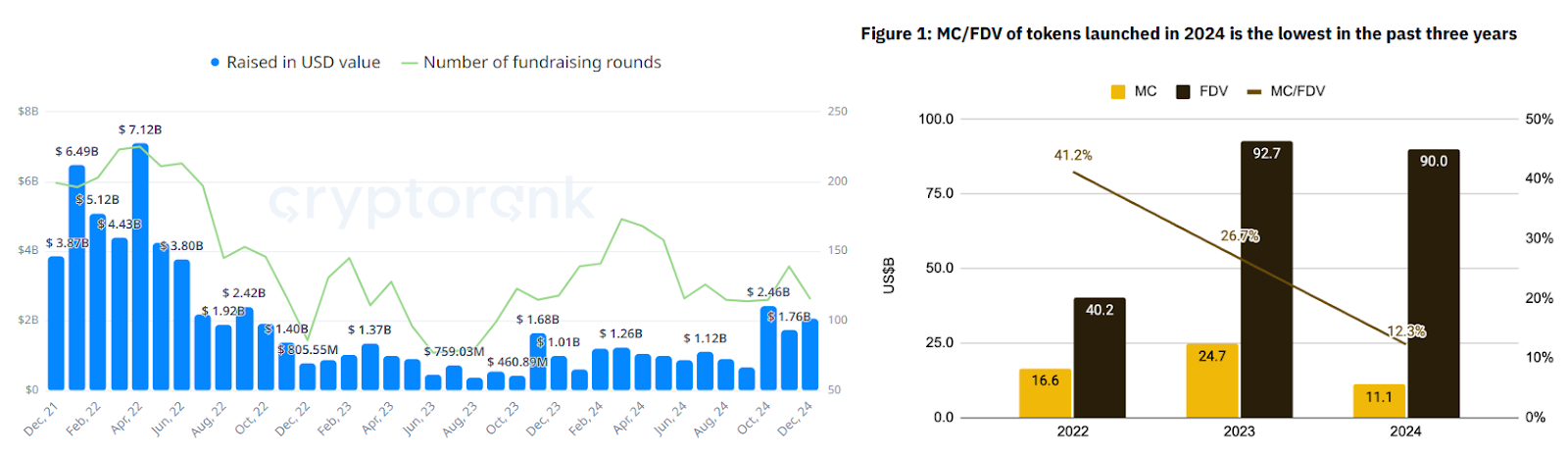

Тенденция к падению количества и объема финансирования совпала с ростом популярности токенов с высоким FDV при низком циркулирующем предложении.

Из отчета Binance Research видно, как тренд на «адекватную» токеномику начал снижаться как раз после краха FTX. Это может быть обусловлено снижением конкуренции на рынке выпуска токенов в 2022–2024 в сравнении с предыдущим бычьим циклом.

Данные: CryptoRank, Binance.

Данные: CryptoRank, Binance.Очевидно, что в большинстве случаев структура токеномики, при которой 95% и более токенов проекта будут разблокированы на рынке в последующие годы, негативно влияет на цену активов.

Инвесторы очень быстро пришли к выводу, что у таких проектов нет фундаментальной долгосрочной перспективы. Кажется, в последние годы они предпочитают проекты с максимально высоким соотношением MC/FDV.

По этому показателю среди всех инструментов традиционно лидируют мемы. Их MC/FDV почти всегда равен 1 и полностью исключает риск давления продаж после разблокировок токенов для ранних инвесторов, заходивших в приватных раундах по ценам в десятки раз ниже рыночных. Мем-коины вернули рядовым пользователям возможность быть наравне со всеми, располагая при этом скромными финансовыми средствами.

Тренд поддержали и сами венчурные инвесторы и целые компании, которые в 2024 году создавали специализированные подразделения для вложений в мемные монеты. Binance, Avalanche, TRON, TON — все они запустили соответствующие направления. Как и традиционные организации.

Так, поддержку подобным продуктам открыто выразил инвестиционный директор Bitwise Мэтт Хоуган:

«Я бы предпочел, чтобы в мем-коины инвестировали с помощью ETF, а не через FTX».

И в самом деле: зачем покупать высокорисковые активы со сроком получения прибыли в несколько лет, если можно зайти на рынок мемных монет и получить отдачу через месяц или даже неделю?

Во что инвестируют

Открытием 2024 года можно считать биткоин-экосистему, которая начала экспериментировать с новыми разработками по внедрению DeFi. По данным DeFi Llama, порядка 30 подобных стартапов привлекли около $650 млн, что составляет более 60%, полученных от инвесторов за 2022 и 2023 годы.

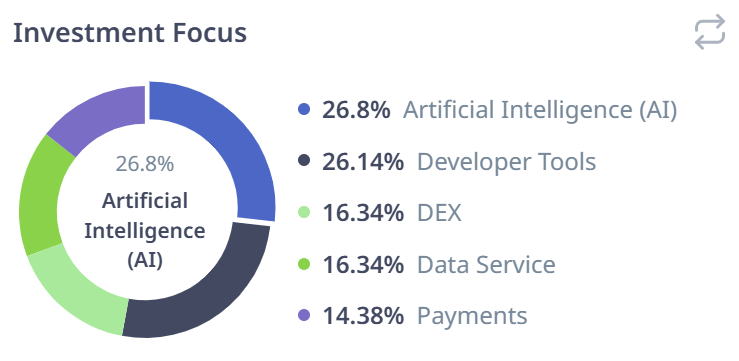

Вне биткоина венчурный капитал наиболее активно присутствует в ИИ-секторе, а также в сегменте инструментов для разработки — во вторую половину 2024 года на их долю совокупно пришлось более 50% инвестиций.

Данные: CryptoRank.

Данные: CryptoRank.Данные CryptoRank подтверждают аналитики Galaxy, которые фиксируют пятикратный рост инвестиций в ИИ в III квартале 2024 года.

Кажется, на рынке не осталось крупных компаний, которые бы не закладывали в свои инвестиционные планы приложения на базе искусственного интеллекта. Одни из них, например, Coinbase Ventures, ставят на инфраструктурные проекты, другие, вроде VanEck и a16z, прогнозируют развитие ИИ-агентов и их превращение в экономических субъектов. Естественно, приносящих миллионные прибыли бенефициарам.

И все же важно заметить: в 2024 году на крипторынок начал возвращаться дух общественных проектов, стремящихся обойтись без помощи VC. Если забыть про мемы, то в конце года произошло важное событие: запущен токен проекта Hyperliquid (HYPE), который стал крупнейшим аирдропом в истории криптовалют.

Стоит ли говорить, что ни одной венчурной компании публично не было в проекте. Его команда заявляет:

«Hyperliquid Labs финансируется самостоятельно и не привлекает внешнего капитала».

Проект пошел нестандартным для 2024 путем, выпустив на TGE около 30% токенов от максимального предложения.

Таким образом, в последнее время и особенно в 2024 году на рынке криптовалют заметна тенденция ухода в сторону высоколиквидных регулируемых вариантов инвестирования. А успех токена все чаще определялся пониженным публичным участием венчурных компаний в проектах на ранних стадиях развития.

English (US) ·

English (US) ·