За последние годы стейблкоины стали важной частью криптоэкономики — их совокупная рыночная капитализация превысила $301 млрд, а крупнейшие монеты прочно закрепились в топ-10 основных активов. Для многих пользователей «стабильные монеты» стали удобным способом хранить средства, обходить ограничения и проводить трансграничные расчеты.

Однако рост сегмента привлек к нему внимание регуляторов — особенно в США, чья валюта лежит в основе большинства стейблкоинов. В 2025 году американские власти приняли первый федеральный закон, определяющий нормативные рамки для сектора. Но на фоне растущего госдолга и экономических вызовов встает вопрос: может ли Белый дом однажды пойти дальше и национализировать эмитентов «стабильных монет»?»

Лакомый кусок

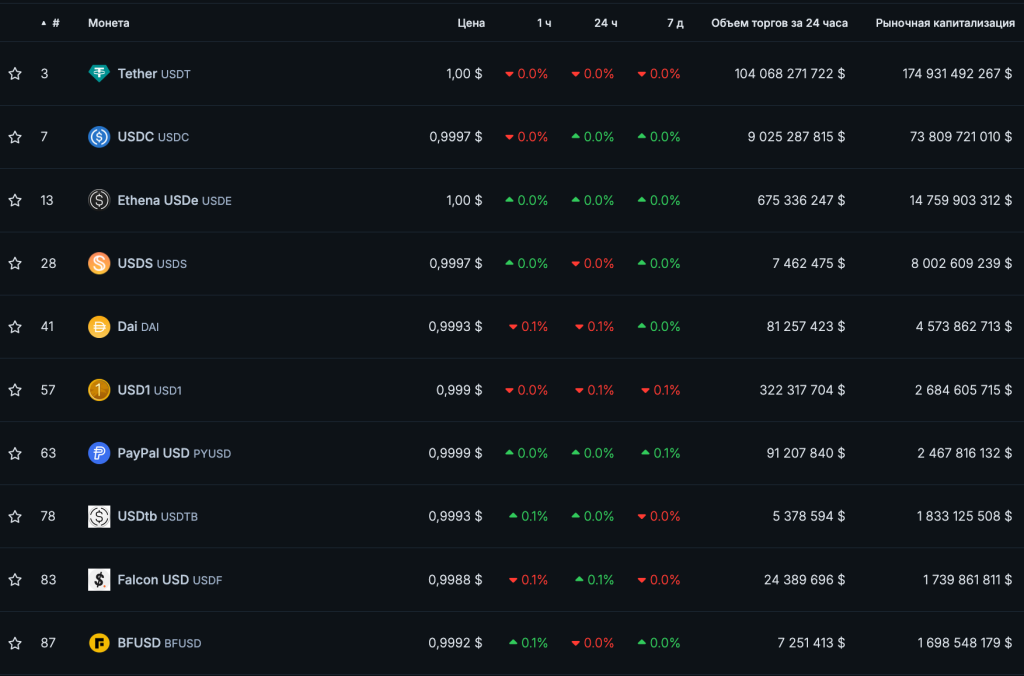

На 1 октября рыночная капитализация крупнейшего игрока сегмента — USDT от Tether — составила почти $175 млрд, согласно CoinGecko. Объем торгов оценивался в $104 млрд, тогда как у ближайшего преследователя — USDC от Circle — показатель держался на отметке в $9 млрд.

Топ-10 стейблкоинов по капитализации. Источник: CoinGecko.

Топ-10 стейблкоинов по капитализации. Источник: CoinGecko.За II квартал чистая прибыль Tether International Ltd. составила $4,9 млрд. За период с апреля по июнь эмитент USDT выпустил монеты на $13,4 млрд, а с начала года — на $20 млрд. Общее циркулирующее предложение превысило 157 млрд USDT. Именно эта компания стала одним из крупнейших держателей гособлигаций США на сумму $127 млрд (около $105,5 млрд напрямую и ~$21,3 млрд косвенно через фонды/инструменты).

Выпускающая второй по величине стейблкоин Circle тоже идет по этому пути. По данным ARK Invest за май 2025 года, Tether и ее ближайший конкурент стали бы 18 по величине держателем долга США, уступив Южной Корее, но обогнав Германию. А в 2024 году эмитент USDT был седьмым по величине покупателем казначейских облигаций США после Великобритании и Сингапура.

Источник: ARK Invest.

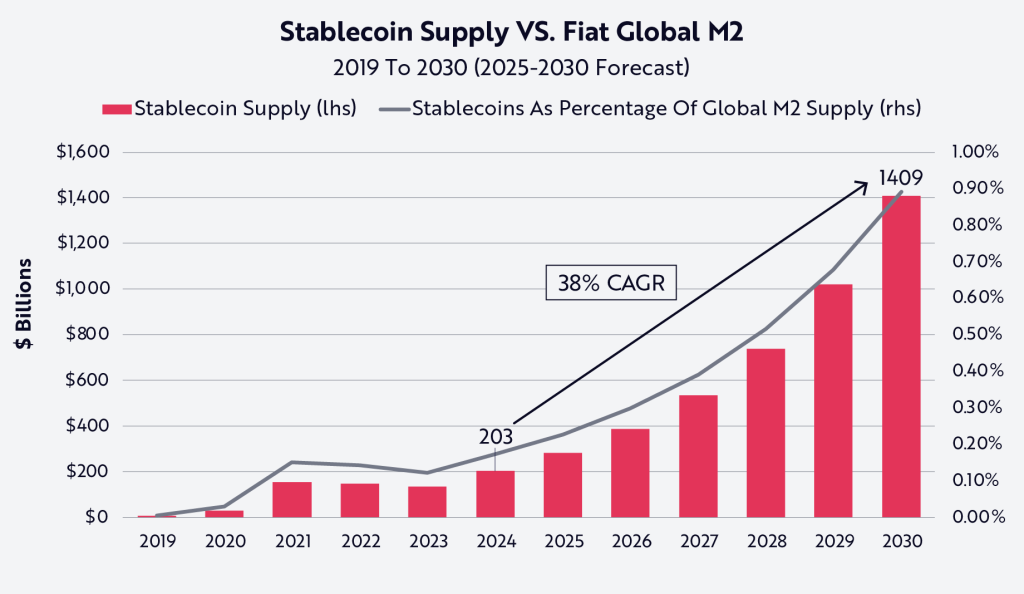

Источник: ARK Invest.По прогнозам аналитиков компании, к 2030 году общий объем предложения стейблкоинов может достичь $1,4 трлн.

«Если бы Tether и Circle сохранили свои текущие доли рынка и свои вложения в ценные бумаги казначейства США, вместе они могли бы владеть казначейскими облигациями США на сумму более $660 млрд [...]. Очевидно, что Tether, Circle и более широкая индустрия “стабильных монет” могут создать один из крупнейших источников спроса на казначейские облигации США в ближайшие годы, потенциально заменив Китай и Японию в качестве ведущих держателей к 2030 году», — говорится в отчете.

Источник: ARK Invest.

Источник: ARK Invest.По объему торгов и капитализации Circle отстает от лидера сегмента, но в части своего развития в США она сделала значительные шаги. Так, 5 июня акции Circle разместили на бирже NYSE под тикером CRCL. За первый день торгов ценные бумаги выросли на 168% — с $31 до $82. По состоянию на 1 октября на премаркете ценные бумаги торгуются гораздо выше.

Источник: Yahoo.Finance.

Источник: Yahoo.Finance.В июле Circle подала в Управление контролера денежного обращения США запрос на получение лицензии национального трастового банка, тогда как Tether только планирует получить статус иностранного эмитента стейблкоинов в этой стране. В свою очередь, эмитент USDT активно содействует американским правоохранительным органам в заморозке подозрительных адресов: за последний год компания заблокировала в общей сложности $2,9 млрд в USDT.

Именно эти два крупнейших эмитента «стабильных монет» поддержали появление GENIUS Act — законопроекта, который устанавливает правила для сектора и является первым значимым нормативным актом для криптоиндустрии в США.

О чем GENIUS Act

19 июля президент США Дональд Трамп подписал GENIUS Act. На церемонии присутствовали некоторые представители индустрии, включая соучредителей Gemini Кэмерона и Тайлера Уинклвоссов, CEO Circle Джереми Аллэйра, главу Tether Паоло Ардоино и генерального директора Robinhood Владимира Тенева.

Документ устанавливает требования полного обеспечения «стабильных монет» ликвидными активами и ежегодного аудита эмитентов с рыночной капитализацией более $50 млрд. Закон запрещает выплачивать держателям стейблкоинов проценты или иной доход, а также определяет руководящие правила для иностранных компаний в сегменте.

Помимо этого, эмитентам не могут заявлять, что их активы «обеспечены правительством США, застрахованы на федеральном уровне или имеют статус законного платежного средства». GENIUS Act вступит в силу через шесть месяцев со дня подписания или через 120 дней после того, как регуляторы выпустят правила его применения.

Ранее в комментарии ForkLog главный аналитик Bitget Research Райан Ли отметил, что законопроект «дает старт для создания нормативно-правовой базы для „стабильных монет”, привязанных к курсу доллара США». По его словам, для Circle это может означать рост доверия, в то время как Tether столкнется с давлением из-за повышения требований к раскрытию информации, большей прозрачности и аудитам.

Трейдер и автор Telegram-канала Coen+ Владимир Коэн объяснил значительную поддержку законопроекта демократами лоббированием со стороны гигантов вроде Coinbase, Circle и Gemini, которые традиционно являются спонсорами этой партии.

«У Gemini, например, есть собственный стейблкоин. В их прямых интересах принятие и реализация этого закона, который усиливает позиции „стабильных монет”, эмитированных компаниями из США, и одновременно ослабляет позиции их главного конкурента — USDT», — добавил Коэн.

Согласно эксперту, реализация ориентированных на криптоиндустрию законов в США «лишь усилит их позиции и роль доллара в экономике цифровых активов».

Это особенно значимо на фоне растущих разговоров о дедолларизации, риски которой также отметили аналитики ARK Invest. В качестве примера они привели данные Oilprice: к концу 2023 года 20% мировых нефтяных транзакций были рассчитаны в иных валютах.

«Стабильные монеты занимают уникальное положение в меняющемся мировом финансовом ландшафте. Они служат наиболее ликвидной, эффективной и удобной оболочкой для краткосрочного долга США, эффективно устраняя оба препятствия, связанные с дедолларизацией: сохранение доминирования доллара США в глобальных транзакциях при одновременном обеспечении устойчивого спроса на казначейские облигации», — говорится в отчете.

В итоге, как считают в ARK Invest, привязанные к доллару стейблкоины «могут превратиться в одного из самых надежных и устойчивых финансовых союзников правительства США». Их роль особенно заметна там, где американская нацвалюта востребована больше всего.

USDC и USDT активно используются в странах с проблемной экономикой: они дают людям быстрый доступ к доллару, позволяют удешевлять переводы и сохранять сбережения от инфляции. При этом такой постоянный спрос формирует прямую связь между глобальным рынком и американскими государственными финансами.

Каждый новый долларовый токен обеспечен резервом, а основной инструмент как минимум для Circle и Tether — короткие казначейские облигации США (T-bills). Чем больше эмиссия стейблкоинов, тем больше эмитенты вынуждены покупать госдолг США. В итоге у Вашингтона появляется новый источник стабильного спроса на свои облигации, который не зависит от традиционных инвесторов и даже может сглаживать колебания рынка.

На этом фоне возникает логичный вопрос: если стейблкоины становятся глобальным каналом долларизации и одновременно влияют на спрос на американский долг, не захотят ли власти США получить над ними полный контроль?

Национализация или регулирование?

В публичном пространстве теория о возможной национализации стейблкоинов правительством США практически не звучит. Подобную мысль высказывал пользователь под ником The Unhedged Capitalist в сентябре 2022 года, но больше в контексте Ethereum.

В своем блоге он рассуждал о планах некоторых стран создать CBDC, указывая на проблемы приватности для пользователей и непонимание технологии властями.

«USDC, независимо от того, обеспечен ли он резервами или пылью единорога, является проверенной в боях технологией. Зачем правительству тратить годы на создание своего собственного CBDC и еще год или два тестировать его (действительно, если они вообще технологически способны создать такую вещь), когда они могли бы просто национализировать то, что уже есть?», — задался вопросом автор.

При этом он допустил, что целью правительства станет сразу вся экосистема Ethereum. По его предположениям, Минфин США может назвать проект Виталика Бутерина вместе с работающими в сети стейблкоинами «системной угрозой Штатам и суверенитету доллара». И в целом подобные заявления в той или иной степени звучат: например, Tether называют «валютой мечты» для отмывателей денег. В январе 2024 года эксперты ООН констатировали, что USDT стал одним из популярных инструментов среди мошенников.

«Когда Минфин захватит Ethereum, он возьмет под контроль не только стейкинг-провайдеров, но и поставит на колени эмитентов стейблкоинов. Они заставят USDC, USDT, PAX USD, BUSD и всех остальных предоставлять возможность погашения только на “казначейском Ethereum”. [...] Самое безумное в моей теории то, что только представьте, как чертовски легко было бы Казначейству провернуть это дело», — отметил The Unhedged Capitalist.

Подобные гипотезы пока не получили массовую поддержку. Опрошенные ForkLog эксперты склоняются к тому, что государство пойдет (и идет) по пути регулирования, а не прямого захвата компаний.

Так, основатель юридической компании GMT Legal Андрей Тугарин заметил, что основные требования к эмитентам стейблкоинов сейчас выстраиваются таким образом, чтобы ими были независимые фирмы, через себя обеспечивающие привлечение денежных средств в госдолг США.

«Исходя из этого реальность национализации с точки зрения ее целесообразности стоит оценить как низкую», — добавил эксперт.

О маловероятном развитии таких событий заявил и основатель юридического агентства Cartesius Игнат Лихунов. По его словам, американское правительство выбрало принципиально иную стратегию — создание жестких регуляторных рамок, которые позволяют достичь ключевых государственных целей без прямого выкупа частных компаний.

Эксперт указал, что GENIUS Act не содержит положений о национализации. Напротив, закон устанавливает четкие федеральные правила работы для эмитентов.

«Более того, Конгресс отдельным законом запретил ФРС выпускать государственную цифровую валюту, что подтверждает ориентацию на модель частного сектора под государственным контролем», — отметил спикер.

Тугарин и Лихунов сошлись во мнении, что с учетом действующих норм смысла национализировать отрасль нет. По словам основателя GMT Legal, если бы властям требовалось сконцентрировать все управление в своих руках, то речь шла как раз о CBDC.

«Государство же в данном случае отдает технологию на откуп корпорациям, в свою очередь обязуя их поддерживать госдолг за счет обязательного обеспечения части резервов в коротких облигациях», — отметил Тугарин.

По мнению Лихунова, прописанные в GENIUS Act меры фактически превращают частные компании в проводников государственной денежно-кредитной и долговой политики без изменения формы собственности. Будущее Tether и Circle, как он отметил, в новых условиях выглядит как дальнейшая адаптация к регуляторным требованиям.

«Обе компании останутся независимыми игроками, но их основная бизнес-модель будет жестко регламентирована для обслуживания национальных интересов, что делает их де-факто “полугосударственными” структурами по своим функциям. Что касается структурного спроса на госдолг, то стейблкоины уже стали значимым его источником. [...] Ожидается, что к концу десятилетия рынок стейблкоинов может достичь $3,7 трлн, что создаст триллионы долларов дополнительного спроса на американские гособлигации и поможет сократить расходы на обслуживание госдолга», — подчеркнул эксперт.

Основательница Telegram-канала «Все о блокчейн, мозге и WEB 3.0 в России и в мире» Ани Асланян придерживается более категоричной позиции. По ее мнению, сценарий прямой национализации компаний-эмитентов крайне нереалистичен. Она отметила, что в США такой подход применяется только в чрезвычайных ситуациях, связанных с нацбезопасностью или системным риском, и требует специального законодательного акта.

«GENIUS Act позволяет эмитентам работать под надзором OCC или штатных регуляторов, с фокусом на прозрачность и стабильность, без необходимости государственного вмешательства в собственность. [...] Это сохраняет инновации в частном секторе, минимизируя риски для бюджета и избегая юридических споров», — отметила Асланян.

Эксперт считает, что в новом нормативном периметре Tether и Circle останутся независимыми игроками, но с усиленным надзором. Это сделает их более «регулируемыми» структурами, близкими к финансовым институтам.

В свою очередь, Web3-исследователь Владимир Менаскоп назвал сценарий с национализацией компаний-эмитентов стейблкоинов реальным. Однако в комментарии ForkLog он добавил, что его реализация будет означать, что Вашингтон «окончательно проиграл экономическую войну Китаю»:

«Национализация в истории США случалась, но каждый раз это был отказ от базовых принципов, на которых зиждется данное государство. Собственно, "железные войны", "торговые войны" и другие подводят Штаты к этому сценарию, хотя пока он вероятен, но не неизбежен», — подчеркнул Менаскоп.

По его словам, в национализации компаний, выпускающих «стабильные монеты» есть смысл:

«Сначала эмитенты, чтобы подстраховаться, выкупают государственные облигации, а это ведь в буквальном смысле долг, а потом этот долг обнуляется за счет национализации. Получается, что ликвидность США получают, но свой долг не закрывают: двойная экономия».

При этом Менаскоп усомнился, что Tether и Circle сейчас можно назвать негосударственными. Он указал на большое количество долларов в их активах, наличие облигаций, что уже является косвенным управлением. А эмитент USDC и вовсе напрямую связан с юрисдикцией, напомнил эксперт.

И все же национализация кажется не слишком удачным вариантом. Для индустрии и уже связанных с ней TradFi госзахват крупных игроков вызвал бы слишком сильный резонанс и критику. Поэтому «одомашнивание» участников рынка через регулирование выглядит более реалистичным путем. Этот курс логично продолжает инициативы новой администрации, которая активно противопоставляет себя предыдущей.

Начавший формироваться регуляторный контур фактически уже встроил «стабильные монеты» в правовое и финансовое поле США. Компании остаются частными, но их ключевые решения — предоставлять или ограничивать услуги гражданам разных стран, замораживать адреса, формировать резервы — полностью будут зависеть от правил, которые диктует Вашингтон.

В результате США получают источник устойчивого спроса на казначейские облигации и способ закрепить глобальное лидерство доллара в цифровую эпоху. Для остального мира стейблкоины останутся удобным инструментом расчетов, но постепенно трансформируются в новую форму зависимости от американской финансовой политики. Поэтому вопрос даже не в том, насколько реальна национализация Tether или Circle, а в том, насколько глубоко Штаты будут управлять этой инфраструктурой и чем это обернется для мировой экономики.

Текст: Алиса Дитц

English (US) ·

English (US) ·